생존을 위한 ESG 경영과 측정

[기업에 대한 외부로부터의 ESG 압력]

최근의 동향을 보면, 기업을 향한 ESG 압력은 그 어느 때보다 강하며, 앞으로는 더더욱 거세어질 것으로 예상된다. 규제 및 제도적 압력부터 살펴보면, 프랑스 하원은 2021년 5월 고속열차 테제베로 2시간 30분 이내 도착 가능한 곳의 단거리 국내선 여객기 운항을 금지하는 법안을 통과시켰다. 물, 공기, 토양을 고의로 오염시키면 ‘환경 학살(ecocide)’ 혐의로 기소될 수 있으며, 유죄 판결을 받으면 복원까지 책임져야 한다. 노르웨이는 2025년부터 덴마크, 아일랜드, 네덜란드, 슬로베니아, 스웨덴은 2030년부터 내연기관차의 판매를 금지시킨다. 미국의 LA는 2028년에는 모든 택시를 전기화하고 2035년에는 모든 배달차량의 배출가스를 금지시킬 계획이며, 파리는 2024년에는 디젤차, 2030년에는 가솔린차의 운행금지를 선언하였다. 이에 더하여 각 국가는 온실가스 감축 목표를 상향 조정하고 있다. EU는 2030년까지 40%에서 55%로, 미국은 26~28%에서 50~52%로 온실가스 배출 감축 목표를 상향조정하였다. 우리나라도 탄소중립기본법이 제정되어, 2030년까지 온실가스 감축목표를 24.4%에서 40%로 크게 상향조정하였다.

금융기관으로부터의 압력 또한 매우 강하다. 세계 최대 자산운용사인 BlackRock은 모든 투자과정에 ESG를 고려하고 있으며, 화석연료 관련 매출이 25%를 넘는 기업은 투자대상에서 제외하겠다고 선언하였다. 우리나라의 국민연금도 지난 5월 탈석탄운영정책을 선언하고 향후 석탄채굴 및 발전 산업에 대하여 투자를 제한하는 내용의 네거티브 스크리닝(negative screening)을 도입하기로 하였다. 최근 EY의 설문조사에 의하면, 전세계 기관투자가 중 74%가 ESG 성과가 저조한 기업에 대한 투자는 회수하겠다고 응답하였다. 심지어 Finance Watch와 같은 유럽의 금융규제 전문 비정부기구는 화석연료유전 투자에 대한 위험가중치를 100%에서 1,250%로 크게 상향하여 금융기관의 화석연료에 대한 투자를 원천봉쇄하자고 주장하고 있다.

기업운영에도 직접적인 압력이 현실화되고 있다. BlackRock은 2020년 상반기에 환경문제를 다루지 않는 244개 기업을 지적하고 53개 기업에 대해서는 주주총회에서 행동을 취했다. Engine No. 1이라는 헷지펀드가 세계최대 정유업체인 Exxon Mobil이 기후변화 문제에 적극적으로 대처하지 못하고 있음을 지적하여 12명의 이사 중 어떤? 3명의 이사 자리를 확보하기도 하였다. 시민운동도 적극적으로 변하여서, 네덜란드의 환경단체는 유럽 최대 기업인 Royal Dutch Shell을 상대로 제소하여 2030년까지 탄소배출양을 45% 감소시키라는 법원의 판결을 얻어내기도 하였다. 네덜란드 연기금은 삼성전자, 포스코케미칼 등 국내 대기업 10곳에 탄소배출 감소 등 기후위기에 대응을 촉구하는 서한을 보내었으며, APG는 석탄화력발전을 지속한다는 이유를 들어 한국전력공사에 대한 투자를 철회한 바도 있다.

[생존을 위한 경영, ESG 경영]

이와 같은 기업에 대한 외부로부터의 압력은 기업들로 하여금 경영에 ESG를 고려하지 않을 수 없게 한다. 그런데 기업들은 ESG에 대하여 어떻게 대응을 하고 있을까? 최근 수행된 연구(Bingler et al. 2021)에서 이에 대한 대답을 엿볼 수 있다. 이 연구에 의하면, 전세계 818개 기업의 환경관련 공시수준이 지난 6년간 향상된 정도를 수치화 하면 겨우 1.9%에 불과하다고 한다. 이는 대부분의 기업들이 ESG를 실제 경영에서 비중있게 반영한 것보다는 외부로부터의 압력 때문에 어쩔 수 없이 무늬만(?) ESG를 표명한 것임을 시사한다.

그런데 ESG는 외부의 압력 때문에 어쩔 수 없이 하는, 또는 겉으로 보기에만 그럴 듯하게 하면 되는 것이 아니다. 앞에서 설명한 압력은 기업에게는 실질적인 위기이자 위협이기 때문이다. 금융기관의 압력은 ESG를 제대로 실행하지 못하는 기업은 더 높은 이자를 지불해야 하거나 투자 자금을 조달할 수 없을 것이라는 것을 의미한다. 정부와 규제기관의 압력은 제품의 원가에 영향을 미칠 것이며, 제품의 판매량을 결정할 것이라는 것을 의미한다. 예를 들어, 온실가스를 감축하고자 하는 정부의 목표는 탄소배출권과 탄소세 등 급등으로 이어질 것이다. 이미 EU탄소배출권의 가격은 지난 2월 사상최고가인 톤당 96유로에 거래되어 2021년초 대비 200% 가량 상승하였다. 이에 더하여 독일의 경우 2021년부터 톤당 25유로의 탄소세를 부과 중이며, EU는 2021년 탄소국경세 법안을 발의한 후 2023년에 도입할 것을 추진하고 있다. 환경부에 따르면 2020년 기준 포스코는 국내 민간 기업 중 가장 많은 7,567만톤의 탄소를 배출했다. 산업연구원에 따르면 국내 철강·시멘트·석유화학 3개 업종에서만 탄소 중립 비용으로 2050년까지 최소 400조원이 소요될 것으로 추정된다. 특히 포스코의 경우, 탄소중립을 위하여 9기의 고로를 순차적으로 수소환원제철 설비로 교체하는데 이를 위하여 1기당 약 6조원이 소요될 것이라 예상하고 있다. 이는 지난 30년 치 영업이익을 모두 쏟아부어야 가능한 금액이다.[1]

ESG에 대한 구매자의 인식도 변하고 있어, ESG 활동을 제대로 실행하지 못하는 기업은 제품의 판매조차 불가능한 상황이 될 수도 있다. 2021년 5월 대한상공회의소가 발표한 ‘기업의 역할에 대한 국민인식 조사’에 따르면 63%의 응답자가 기업의 ESG 활동이 제품구매에 영향을 준다고 대답하였으며, 70.3%의 응답자가 실제로 제품구매시 ESG에 부정적인 기업의 제품을 의도적으로 구매하지 않은 적이 있다고 대답하였다. 이에 더해서 애플이나 BMW 같은 기업들이 협력업체에까지 ESG를 요구하며, 충족하지 못할 경우 사업자체가 무산되는 결과까지 발생하고 있다. 실제로 2018년 LG화학이 BMW의 ESG 관련 요구조건을 충족하지 못하여 계약이 무산되기도 했으며, 중국의 카메라 모듈 회사인 오필름은 신장 위구루에 대한 중국당국의 박해로 인해 애플의 공급망에서 배제되기도 했다. 마지막으로 EU같은 ESG 선진국이 ESG를 무역장벽의 수단으로 사용할 가능성도 배제할 수 없다.

많은 기업인들은 CSR(Corporate social responsibility)과 ESG를 동일한 것이라 혼동하고 있다. 하지만 이 둘은 동일하지 않다. CSR은 박애주의에 기반하여 기업의 자원으로 사회와 환경을 돕는다거나, 기업의 평판을 향상시키기 위해 행하는 기업의 부가활동을 의미한다. 반면에, ESG는 환경(E)에 대한 책임, 사회(S)에 대한 책임을 기업의 경영과 재무활동 전반에 연동시키고 지배구조(G)를 강화시킴으로써 지속가능한(sustainable) 기업을 만들어 가는 기업 경영에서 반드시 고려해야 하는 필수요소이다. 즉, ESG라는 사회와 더불어 살아가는 가치를 고려하지 않을 경우 기업의 생존 자체가 위협받는다는 의미(Day 2021; Rai et al. 2021; Ng et al. 2021)로, ESG 경영이란 “비재무적 요소(환경, 사회, 지배구조)를 고려하여 기업이 생존(survivability)을 위하여 경영하는 것”을 말한다.

[1] 조선일보 2021.07.06. 포스코 탄소제로, 30년 번 돈 쏟아 부어야 가능,” https://www.chosun.com/economy/economy_general/2021/07/06/SGAZ67RMJFGQDNV6U6CINTUINE

[ESG 경영의 필수요건, 측정과 성과평가]

생존을 위한 ESG 경영을 위하여 필수적인 것이 여러가지가 있을 것이다. 그런데 이 중에서 가장 중요한 것은 ‘측정’과 이에 근거한 ‘성과평가’이다. 피터 드러커(Peter Drucker)는 ”측정되지 않는 것은 관리되지 않는다(What gets measured gets managed)“고 하였다. 측정하지 않으면 아무도 관심을 가지지 않으며, 기업은 결코 변화되지 않고, 따라서 목표를 이룰 수 없다는 의미이다.

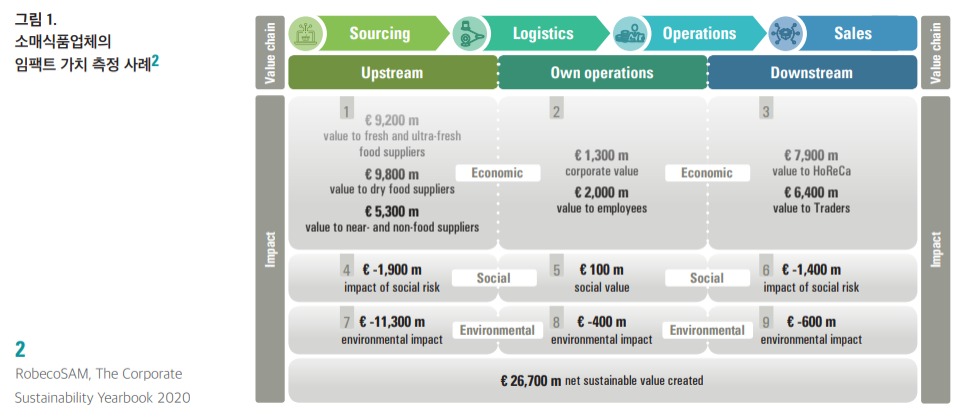

ESG 경영을 위한 측정에 있어서 중요한 것은 경제적(economic) 가치만을 측정하는 것이 아니라, <그림 1>에서와 같이, 사회적(social) 가치와 환경적(environmental) 가치를 함께 측정해야 한다는 것이다. 또한 기업 자신의 영업(own operation)뿐 아니라 공급망을 포함한 업스트림(upstream)과 고객을 포함한 다운스트림(downstream)이 창출하는 가치를 측정해야 한다. 이 모든 것이 포함되어야, 기업이 사회 및 환경과 주고∙받는 임팩트(impact)에 대한 모든 긍정적/부정적 가치가 측정되어 ESG경영에 고려될 수 있기 때문이다. <그림 1>로 설명하면, ESG경영을 위해서는 1~9번 박스의 모든 것을 측정해야 한다. 이제까지 전통적 회계에서의 측정은 2번 박스에 해당하는 기업 자신의 영업이 창출하는 경제적 가치에 한정되어 있었다. 계속해서 전통적 회계만을 고집하고 2번 박스만을 측정한다면, 기업은 과거의 경영에 얽매여 변화되지 않을 것이며 ESG 경영은 이루어질 수 없다.

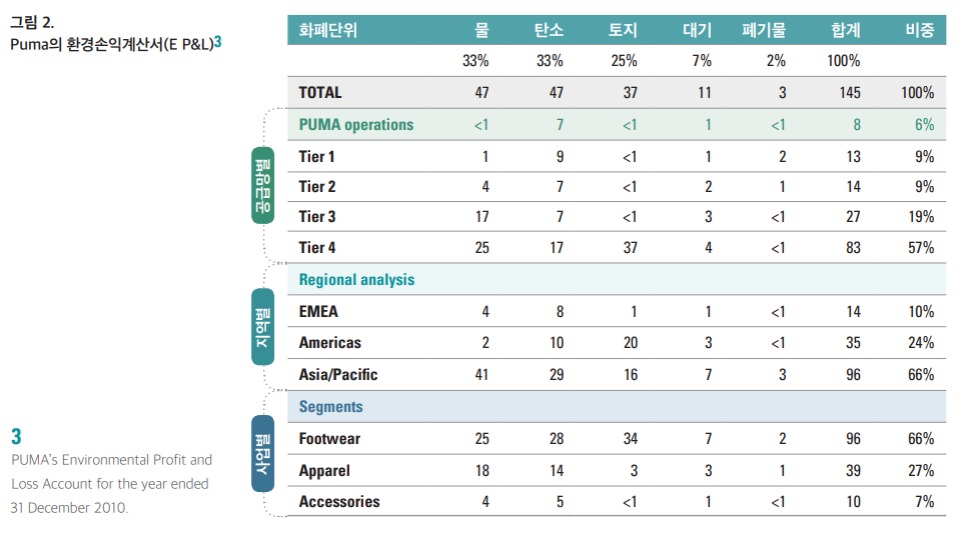

측정과 관련하여 한 가지를 더 이야기한다면, 측정은 의사결정이 필요한 모든 부분에서 이루어져야 한다는 것이다. 예를 들어, 사업부별, 프로젝트별, 공정별, 제품별 등에서 측정이 이루어져야 한다. 너무나 당연한 이야기이지만, 이들에 대한 가치가 화폐단위로 측정되지 않는다면, 그 어떠한 의사결정도 눈을 감고 하는 의사결정과 같을 것이다. 그 어떠한 목표도 이를 달성하기 위한 수단도 합리적일 수 없을 것이다. <그림 2>는 의류업체인 Puma의 환경손익계산서인데, Puma는 환경에 대한 가치를 공급망별, 지역별, 사업부별로 측정한 것을 볼 수 있다.

또한 측정의 결과는 성과평가 및 보상으로 이어져야 한다. 많은 연구들이 ESG에 근거한 성과급이 기업의 장기성과(Flammer et al. 2019)나 ESG 평가지수(Ikram et al. 2019)를 상승시킬 뿐 아니라, 회계적 이익(Abdelmotaal and Abdel-Kader 2016)도 증가시킨다고 보고하고 있다.

가치를 측정한다는 것은 결코 쉽지 않으며, 측정을 성과평가와 연결하는 것도 매우 어렵다. 그러나 이미 BASF, Lafarge Holcim, Toshiba 등 많은 기업들이 시도하고 있다. <그림 2>의 환경손익계산서도 최근에 작성된 것이 아닌, 십년 전인 2010년에 작성된 것이다. 또한 많은 기업들이 ESG 측정을 경영진의 성과평가 및 보상에 연계하고 있다. 예를 들어, Larfarge Hocim은 산업안전을 높이기 위해서 직원의 건강과 안전을 임원의 성과급에 반영하고 있으며, Enel은 탄소배출량은 임원의 장기인센티브에, 사업장의 안정성은 단기성과급에 반영하고 있다.

이 기업들의 시도는 절대로 완벽하지 않다. 수많은 시행착오를 격어 왔으며 앞으로도 수많은 시행착오를 격을 것이다. 기업 성과의 측정과 평가의 대명사라고 할 수 있는 회계가 사회적 관심을 받고 발전을 시작한 시점은 미국의 대공항이었다. 잘못된 회계로 인하여 기업의 성과가 부풀려지고 기업간 비교가 불가능했던 것이 대공항의 주요 요인 중 하나로 지목되어, 미국에서 증권법(Securities Act of 1933)과 증권거래법(Securities Exchange Act of 1934)이 만들어지면서 회계가 정비되기 시작하였다. 그 후 수 십년간 수 많은 시행착오 끝에 현재의 형태를 갖추게 되었다. ESG의 측정과 성과평가는 쉽지 않는 과정이며 매우 많은 시간이 걸리는 과업이다. 하지만 기업내부의 임직원 및 시장과 소통하며 수많은 시행착오를 겪으며 만들어 가야한다. 측정하고 성과에 반영하여 조직을 변화시키지 않으면, ESG 경영은 결코 성공할 수 없기 때문이다.

ESG는 새로운 생태계가 되어 우리에게 다가오고 있다. 이제는 ESG에 대하여 눈을 감고 모르는 척할 수도, 하는 척만 할 수도 없는 세상이 되고 있다. 세계 최고의 강자였던 노키아가 스마트폰이라는 새로운 생태계에 적응하지 못해 물러갔던 것처럼, ESG라는 새로운 생태계가 원하는 가치를 제공하지 못한다면 기업은 살아남을 수 없을 것이다. ESG경영은 남을 돕는 것도 베푸는 것도 아닌, 기업의 생존을 위한 경영이다. 역사를 돌이켜 보면 혁신을 통해 변화한 기업은 살아남지만, 변화하지 못하는 기업이나 뒤따르는 기업은 도태되었다. 지금 시작하지 않는다면, 지금 최선의 노력을 하지 않는다면, 그 기업의 미래는 그만큼 어두워질 것이다.

참고문헌

Abdelmotaal, H., & M. Abdel-Kader. (2016). The use of sustainability incentives in executive remuneration contracts: Firm characteristics and impact on the shareholders’ returns. Journal of Applied Accounting Research, 17(3), 311-330.

Bingler, J., M. Kraus, & M. Leippold. (2021). Cheap Talk and Cherry-Picking: What ClimateBert has to say on Corporate Climate Risk Disclosures. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3796152.

Day, A. (2021). Nonprofit strategies for alternative revenue generation and sustainability (Doctoral dissertation, Walden University). Retrieved from https://www.proquest.com/dissertations-theses/nonprofit-strategies-alternative-revenue/docview/2479018173/se-2?accountid=10785

Flammer, C., B. Hong, & D. Minor. (2019). Corporate governance and the rise of integrating corporate social responsibility criteria in executive compensation: Effectiveness and implications for firm outcomes. Strategic Management Journal, 40(7), 1097-1122.

Ikram, A., Z. F. Li, & D. Minor. (2019). CSR-contingent executive compensation contracts. Journal of Banking & Finance, 105655.

Rai, S.S., Rai, S. & Singh, N.K. 2021. Organizational resilience and social-economic sustainability: COVID-19 perspective. Environment, Development and Sustainability 23, 12006–12023.

출처 : 기업시민리서치 10호