지속가능성 공시의 새로운 시대

백태영

IFRS재단 ISSB위원

삼정KPMG 석좌교수

(전) 성균관대 경영학과 교수

(전) 한국회계학회장

美 U.C. Berkeley 회계학 박사

새로운 시대의 도래

지난 11월에 IFRS(International Financial Reporting Standards, 국제재무보고기준)재단의 ISSB(International Sustainability Standards Board, 국제지속가능성기준위원회) 월례회의가 베이징에서 열렸다. 전 세계에 퍼져 있는 14명의 ISSB 위원들이 중국 비자를 받는데 길게는 3주가 걸렸지만 1명의 위원을 제외하고 모두 모여 1주일간의 일정을 보냈다. 회의일정 이외에도 다양한 국제기구의 대표들과 중국의 경제인들과의 매일 종일 많은 행사를 하였다. 심지어 점심, 저녁 식사행사 중에도 서너 개 기관의 발표를 보았고 레노버, 중국농업은행 등의 방문도 있었다. 예상보다 높은 중국 내 지속가능성 경영과 공시에 대한 관심과 열기에 놀랐다. 이 모든 행사의 공통적인 구호로 ‘지속가능성 공시의 새로운 시대(New Era of Sustainability Disclosure)’라는 표현이 사용되었다. 새로운 시대가 무엇을 의미하는지를 아무도 설명하지 않았지만, 필자는 국내 회계법인의 ESG 2.0시대라는 표현도 들은 적이 있어서 새로운 시대라는 표현에 크게 공감하였다. 이 글에서는 지속가능성 공시의 새로운 시대라는 관점으로 최근의 지속가능성 공시제도의 발전을 정리해 보고자 한다.

<표1> 지속가능성 공시의 과거와 미래

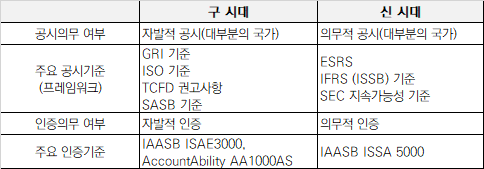

자발적 공시에서 의무공시로

새로운 시대의 가장 큰 특징은 지속가능성 공시가 자발적 공시에서 규제기관에 의한 의무공시로 전환하고 있는 점이다. 극소수의 국가를 제외하고 우리나라를 포함한 거의 모든 나라에서 기업의 지속가능성(ESG) 공시는 자발적 활동이었다. 이제 EU가 ESRS(European Sustainability Reporting Standards, 유럽지속가능성 공시기준)에 의해 단계적으로 1차 대상부터 2024년에 대한 의무공시를 2025년 처음 하도록 요구한다. 미국은 SEC(Securities and Exchange Commission, 미국 증권거래위원회)가 자체적으로 기후변화 관련 의무공시부터 시작하려고 준비하고 있다. 미국 연방정부 차원의 입법이 지연되는 상황에서, 세계 5위의 경제 규모를 가진 캘리포니아의 주지사가 주 의회를 통과한 독자적 기후변화 의무공시 법안에 10월 초에 서명했다. 이 법안은 2025년에 발효되어 2026부터 공시가 시작된다. 자산총계 2조원 이상 코스피 상장기업의 거래소 공시부터 2026년 이후의 점진적 의무공시로 방향을 잡은 우리나라를 포함하여, 전 세계 거의 모든 나라들이 수년 내에 의무공시를 시작하는 경향을 보인다.

IFRS ISSB 기준의 세계적 지지

기업들은 과거에 ISO(International Organization for Standardization, 국제표준화기구)나 GRI(Global Reporting Initiative, 글로벌 리포팅 이니셔티브) 기준을 기반으로 공시를 오랫동안 하다가 수년 전부터 TCFD(Task Force on Climate-related Financial Disclosure, 기후변화 재무정보 공개 협의체)와 SASB(Sustainability Accounting Standards Board, 지속가능성 회계기준위원회) 관련 내용을 추가하기 시작하였다. 새로운 시대에는 EU와 미국 영역 내의 의무기준과 더불어 IFRS 재단의 지속가능성 기준이 의무공시의 틀을 제공할 것으로 예상한다. IFRS S1, S2 기준은 많은 국가가 그대로 또는 수정 채택하여 수년 후에 적용을 시작할 것으로 보인다. 국가 수준의 도입 전에도 글로벌 기업들이 자발적으로 IFRS 지속가능성 기준을 적용하는 예가 늘어날 것으로 기대된다. 얼마 전 두바이에서 개최된 COP28 유엔 기후변화 당사국회의에서 발표된 ISSB의 S2 기후관련 기준 적용 캠페인에 64개국의 약 400개 기관이 동참하였다. 이 기관들은 약 1만개 기업과, 100조 유로 이상의 운영자산을 가진 수천 투자자를 대표한다. 아태 지역에서는 일본 83개 기관, 중국 23개 기관, 호주 14개 기관. 홍콩 11개 기관, 싱가포르 9개 기관, 대만 5개 기관이 서명에 참여했다. 한국에서는 3개 기관이, 그중 기업은 LG Chemical이 참여했다.

인증의 의무화

공시에 대한 인증(Assurance)에도 중요한 변화가 시작된다. 자발적 공시에는 자발적 인증이 수반되었는데 의무공시는 좀 더 엄격한 의무적 인증이 수반된다. 의무적 인증은 인증 담당 인원과 기관에 대한 높아진 자격요건과 엄격해진 인증기준의 적용을 의미한다. 인증 담당자와 기관에 대한 자격요건에 관해서는 아직 구체적인 논의가 부족하다. 이제까지 인증기준으로 IAASB(International Accounting Assurance Standards Board, 국제감사인증기준위원회)의 ‘ISAE(International Standard on Assurance Engagements) 3000’이나 AccountAbility의 ‘AA 1000AS’가 사용되었으나, ISAE 3000은 지속가능성에 특화된 기준이 아니고 AA 1000AS는 의무적 인증기준으로는 충분하지 않다는 시각이 있어서 IAASB가 새로 준비하고 있는 ISSA 5000이 궁극적인 의무적 인증기준이 될 가능성이 높다.

재무중요성과 임팩트 중요성

ISO와 GRI 기준이 임팩트 중요성 관점인 반면, 미국과 IFRS의 지속가능성 공시기준은 재무중요성 관점이고 EU 기준은 재무중요성이 포함된 이중중요성 관점이다. 과거에 주류를 이룬 임팩트 중요성과 새로이 강화되는 재무중요성의 차이를 보자.

<표2> 재무중요성과 임팩트 중요성

임팩트 중요성 관점은 기업이 환경과 사회의 지속가능성에 미치는 긍정적, 부정적 임팩트를 공시하는 반면, 재무중요성 관점은 환경과 사회의 지속가능성 관련 위험과 기회가 기업에 미치는 재무적 영향을 공시한다. 임팩트 관점은 다원적 이해관계자를 정보이용자로 보고 PR(홍보)활동으로 공시를 하나, 재무 관점은 투자자에게 정보를 제공하는 IR(투자자관계)활동으로 공시를 한다. 임팩트 관점의 정보를 요구한 것은 다원적 이해관계자를 대변하는 UN 등의 공익국제기구들과 일부 규제기관이었다. 재무 관점의 정보는 투자자와 금융시장의 안정성을 원하는 금융규제기관이 요구한다. 우리나라에서는 금융위원회, 미국에서는 SEC가 추진하며 세계적으로는 금융규제기관들의 협의체인 IOSCO(International Organization of Securities Commissions, 국제증권관리위원회)가 큰 역할을 한다.

GRI와 ISSB

임팩트 관점의 공시기준으로는 GRI가 대표적이다. GRI 기준은 이중중요성 관점이라고 알려졌으나 재무 관점은 미약하여 주로 임팩트 관점이라고 보는 것이 옳다. 재무중요성 관점은 TCFD와 SASB에서 이미 시작되었으나 TCFD 권고사항은 기후변화에 국한되고 SASB 기준은 미국 중심의 산업별 기준이다. IFRS 재단이 ISSB를 신설한 후 SASB 등의 조직을 통합한 후 글로벌 기준선(global baseline)의 역할을 할 기준을 만들고 있다. 급한 대로 일반요구사항인 S1과 기후관련 기준인 S2를 지난 6월에 확정하고 후속작업을 하고 있다. 기후변화 이외의 주제는 후속기준 개발 전까지 SASB 내용을 반드시 고려하고 GRI, ESRS 내용 중 재무중요성이 있는 부분은 고려할 수 있게 하였다.

이해관계자 자본주의

주주 자본주의에서 이해관계자 자본주의로의 전환이 많이 언급되었는데 임팩트 중요성 관점이라면 다원적 이해관계자 자본주의라고 볼 수 있고 재무중요성 관점이라면 기업가치나 투자자 중심의 도구적 이해관계자 자본주의라고 할 수 있다. 즉 CSR(Corporate Social Responsibility, 기업의 사회적 책임), 윤리경영, 착한 기업, 기업시민의 관점에서의 경영과 공시가 아니라, 지속가능성 관련 위험과 기회가 기업에 미치는 재무적 영향을 파악하고 관리하고 공시하는 활동이므로 기존의 운영리스크(operation risk) 관리의 연장이라고 보면 이해가 쉽다. 기후변화와 관련해서는 이상기후현상에 의한 수해, 태풍, 이상고온/저온 등의 물리적 위험과, 규제나 구매자요구 변화 등의 전환위험을 다룬다. 사내활동의 위험뿐만 아니라 공급망을 포함한 가치사슬 전반에 존재하는 중요한 환경적, 사회적 위험과 기회를 분석하고 공시하여야 한다.

포스코의 대응과 기대

이러한 새로운 시대에 직면하여 기업 구성원들은 우선적으로 인식의 변화를가져야 한다. 새로운 지속가능성(ESG)경영은 우리 자신을 위한 것이며, 위험에 철저히 대비하고 기회를 전략적으로 활용하고자 하는 마음이 필요하다. 온실가스배출량을 줄이는 노력은 지구의 미래를 위해서 뿐만 아니라 저탄소 사업방식으로의 전환위험 대처를 위해 지속적으로 필요하다. 이에 더해 기후변화의 급성 및 만성 물리적 위험의 파악과 대응도 놓칠 수 없다. 기후변화의 가속화로 자연재해 피해의 가능성과 규모가 빠르게 나타나며 예상을 뛰어넘을 수 있다는 것을 지난 여름 포스코는 뼈아프게 경험했다. 동시에 포스코퓨처엠의 이차전지 사업과 같은 새로운 기회 활용 노력도 전 조직에 요구된다.

지난 11월 24일 한국표준협회가 주최하고 산업통상자원부, 동반성장위원회, 유엔글로벌콤팩트 한국협회, 한국사회책임투자포럼, 한국사회복지협의회, AccountAbility가 후원한 2023 대한민국 지속가능성대회에서 포스코 그룹의 기업들이 가장 많은 수상을 한 것은 포스코 그룹사들이 많은 노력을 해왔고, 새로운 도약의 준비가 되어 있음을 보여준다. 모든 변화의 성공에는 리더의 의지, 구성원의 이해와 동참, 분명한 방향성과 열정이 요구된다. 이제까지 포스코그룹이 한국산업의 근간의 역할을 훌륭히 해온 것처럼, 새로운 산업경제 시대에서도 계속 포스코그룹이 선도적이고 귀감이 되는 경영을 할 것을 기대한다.

출처: 기업시민리서치 20호.